报告提出问题:基础设施多头管理导致重复建设和数据孤岛这一,并表示解决方案为:智慧杆是“新基建”建设的排头兵。此外,报告在阐述智慧杆落地项目分析时,列举了三项案例:

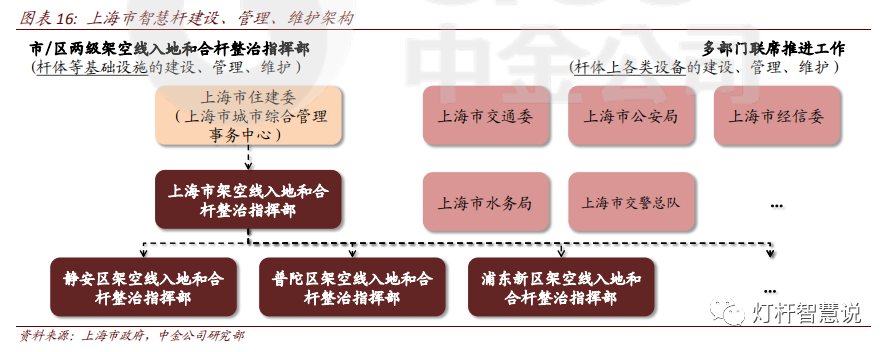

领先城市案例——上海;

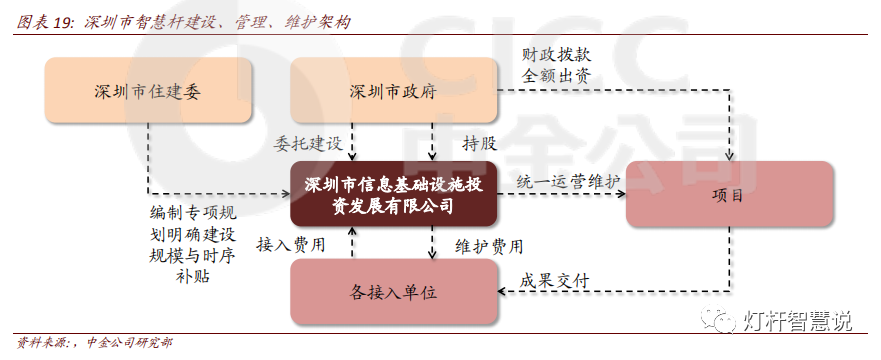

新晋城市案例——深圳;

非一线城市案例:成都、南京。

报告还探讨了智慧杆的最优解决方案,提出了三种模式。详情请看下文。

智慧杆——尚待发掘的金矿

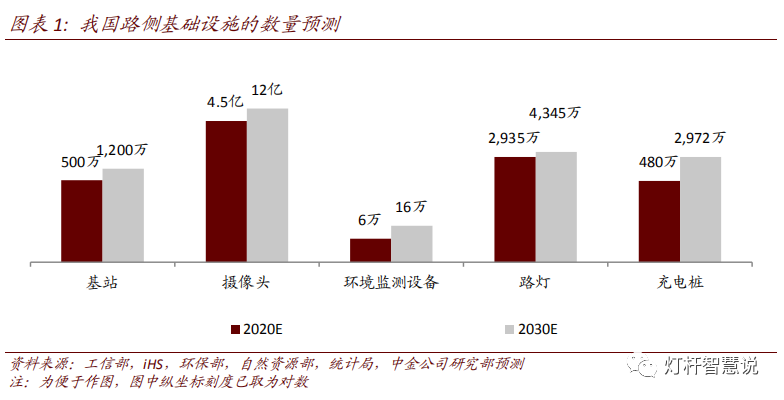

报告显示,2019年我国灯杆保有量约为2935万(国家统计局数据),是全国通信铁塔保有量的十倍以上,如果叠加安防、交通用杆等规模更为惊人。

智慧杆如果能够顺利发展,能够打通智慧城市数据孤岛问题,有望带动每年千亿元级别改造投资,最终有望创造万亿元级别的运营收入,同时节省电信、公安、交通等部门大量的重复建设费用。

当前智慧杆的现状与问题

我国智慧城市对路灯、基站等设备需求达到上亿级别,都需要路侧杆挂载。但当前存在两项突出问题:

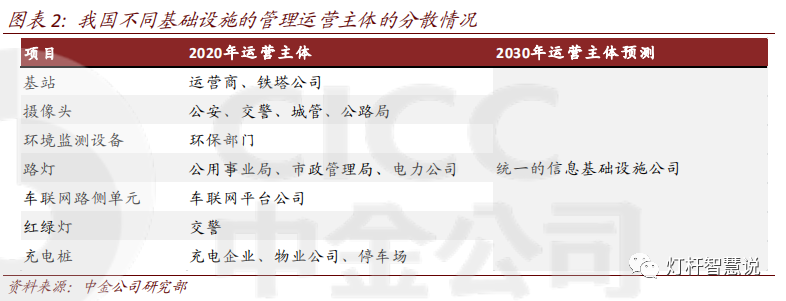

国内基础设施建设管理职权分散,造成了大量道路开挖、重复建设问题;

不同源的数据分散在各个管理部门,难以打通数据孤岛。

如何理顺智慧灯杆的商业模式?

报告认为,目前智慧杆面临的主要问题并非技术问题,而是如何突破原有多方管理的藩篱,进行建设和运维的优化配置。《中国智慧灯杆白皮书》建议加强商业模式的创新探索,建立一种由政府统筹监管、参与者协同共赢、广大民众共同受益的投资运营模式。

从各地的智慧杆试点项目总结下来,早期探索采取的商业模式主要有三大类:

► 一是类似于政府购买服务,由政府投资建设,并由政府下属部门或者国有企业进行统一的运营管理,典型案例如上海、深圳。公益型、涉密型、政务类的项目一般采用这种模式。但是这一模式适合财政实力比较强的地方政府,采用财政包干,由当地政府单位牵头,统筹建设、多方参与。

► 二是由政府授权,社会资本投资建设运营,建成之后的项目使用权、经营权在合同期内由运营方掌握,典型案例如成都。这种商业模式明确了投资建设运营主体,通过运营产生的收益来弥补社会企业的投入成本,对不足部分可通过财政可行性缺口予以补助。

► 三是由政府和社会资本方共同投资建设,由双方组建的平台公司进行智慧杆的管理运营,并分享运营收益。

上述三种商业模式,报告表示第一种模式最容易推广,而最终模式三可能带来最优化的城市管理效果,成为新基建待发掘的下一个金矿。报告建议不同地区按需选择不同的商业模式,另外还建议将智慧杆的建设上升至智慧城市新基建的子项目,由当地政府一把手统一管理智慧城市项目。

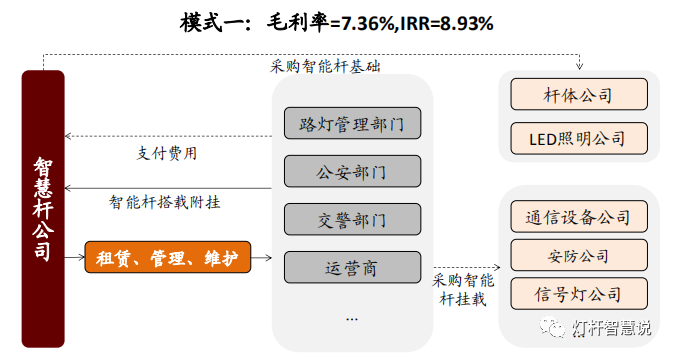

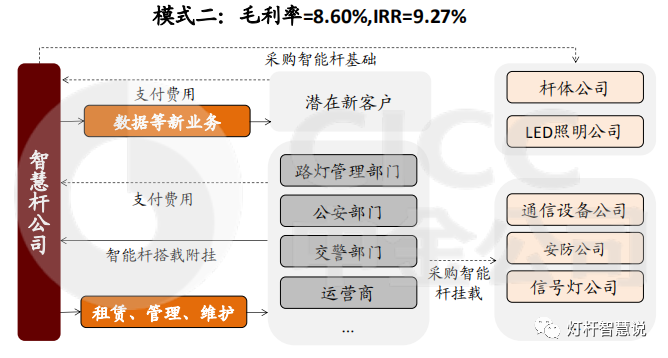

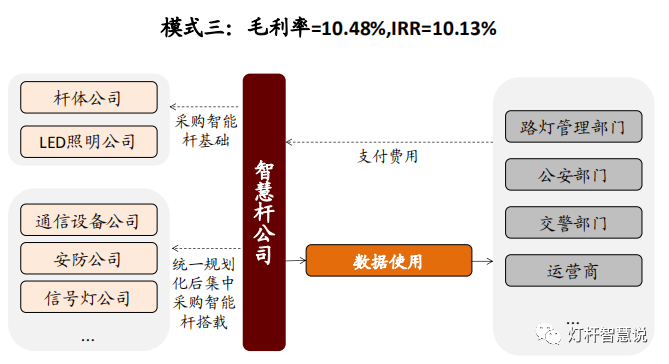

随后,报告还对智慧杆运营公司情况进行分析,列出了三种模式:

► 模式一:智慧杆运营公司仅提供租赁管理服务,扮演类似中国铁塔角色;

► 模式二:智慧杆运营公司提供租赁管理服务同时获得授权能够出售数据;

► 模式三:智慧杆运营公司整合各挂载数据,成为大数据公司。

智慧灯杆产业的投资机会在哪里?

报告展示了智慧灯杆产业的三个投资机会:

1)智慧杆运营公司(包括国网、铁塔等公司本身):一部分智慧杆运营公司由政府牵头组成,另外一部分智慧杆公司由国网、铁塔等大型国有企业设立,为提高公司运营效率,部分智慧杆公司也会引入民间资本;

2)杆体、安防装备、显示屏、充电桩等设备供应商:海康大华、华体科技、日海智能、利亚德、洲明科技等公司从安防、杆体、照明等不同角度切入智慧杆产业链;华为公司发展智慧杆应用,并通过Ocean Connect开放平台推动城市传感器的管理;

3)智慧城市顶层设计公司或工程总包公司:如华为、阿里、腾讯、海康、大华、勤电等。

报告还提及了相关风险,即智慧城市推进不及预期,智慧杆运营方案落地不及预期。

本文摘自:2020年5月7日已经发布的《智慧杆:5G智慧城市新基建时代尚待发掘的金矿》

黄乐平 SAC 执业证书编号:S0080518070001 SFC CE Ref:AUZ066

闫慧辰 SAC 执业证书编号:S0080518120002 SFC CE Ref:BOK817

李诗雯 SAC 执业证书编号:S0080119080039